CFA一二级衍生品精选问答分析+错题分析

已有 191 次阅读 2018-06-26 11:44CFA一级衍生品介绍

衍生学科的内容在整个CFA一级考试中占比5%,虽然内容较为抽象,但整体难度不高,只要能够准确理解基础概念,该部分题目是较好得分的。衍生品的本质是对未来的买卖行为进行约定,然后关于具体怎样约定进行各种各样的展开。综合来看,这是一门耗时较短的高性价比科目。打好一级的基础,对于二三级衍生品内容的学习也大有裨益。

衍生部分分为三个reading,其中最为基础和重要的是第一个reading,讲述了大量相关概念,只要能够正确理解本章,CFA一级衍生的内容是比较好掌握的。第二个reading讲估值,也很重要。第三个reading在前两章上做了小小展开,主要内容是利用期权进行风控。

错题分析

精选问答1

A custom agreement to sell a specific T-bond next Wednesday for $5,000 is:

A a credit default swap.

B a swap contract.

C a forward commitment

答案:C is correct.

问题:为什么B项不对?感觉这道题并没有体现问的是合约类型还是合约特征。

解题思路

衍生品根据性质可以分为 forward commitment(包含foward, futures和swap) 和 contigent claim(包含option), 题目所给合约属于 forward commitment ,C选项正确。

该合约具体属于foward, futures和swap中的哪一种,需要更多条件才能进行判断。根据定义,swap contract is a series of foward contracts, CFA考试题目条件中没有提到该合约是一系列的,B选项错误。

精选问答2

Which of the following characters doesn't belong to interest rate swap?

A largely unregulated.

B unequivalent to a series of forward contracts.

C not traded in organized second market.

答案:B is correct.

问题:为什么选B?一系列远期合同不是期货的特点吗?也是互换的特点吗?

解题思路

根据定义,swap contract is a series of foward contracts, futures contract is a forward contract that is standardized and exchange-traded,一系列远期合约指的就是互换合约。期货合约可以理解为标准化的远期合约,它并不是一系列的。

精选问答3

To the holder of a long position, it is more desirable to own a forward contract than a futures contract when interest rates and futures prices are:

A negatively correlated.

B uncorrelated.

C positively correlated.

答案:A is correct.

问题:利率和期货价格如果负相关,为什么投资者更喜欢long futures呢?

解题思路

首先这位同学的结论就有错误,当利率与价格负相关时,投资者更喜欢的是long forward.

forward contract 的结算方式是 settlement at maturity,futures contract 的结算方式是 daily settlement(mark to market 使得每天的交易额有上限)。当利率与价格负相关时,即利率上升,价格下降,此时Long方有亏损。Long futures的一方有亏损,而且是daily settlement,所以需要付钱,那么此时投资者就更喜欢forward而不是futures.

CFA二级衍生品介绍

CFA二级衍生品占比不算少,很多人可能一级的时候选择战略性放弃,一直都有畏难情绪,觉得很难拿分。小编分析了学员在有问必答问的最多的题,发现大家主要是不知道如何用老师教的画图的方法进行计算,协会给的答案又比较复杂,所以学员在做题的时候会很困惑,那么小编就在这里统一演示一下老师的画图方法。

错题分析

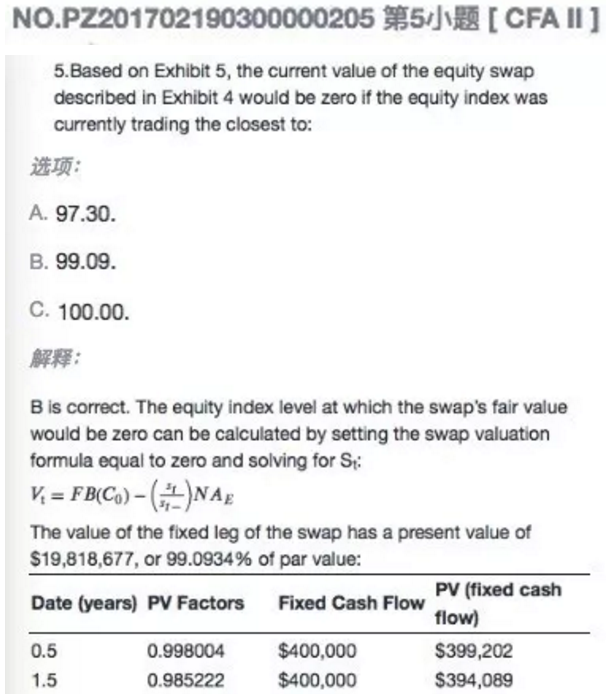

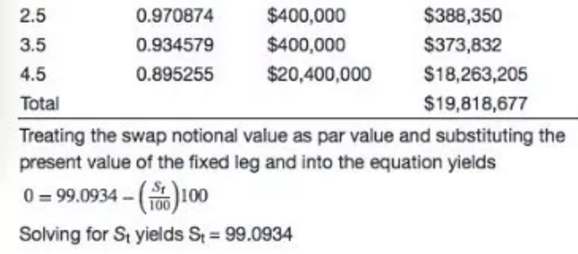

精选问答1:关于指数互换合约

解题思路

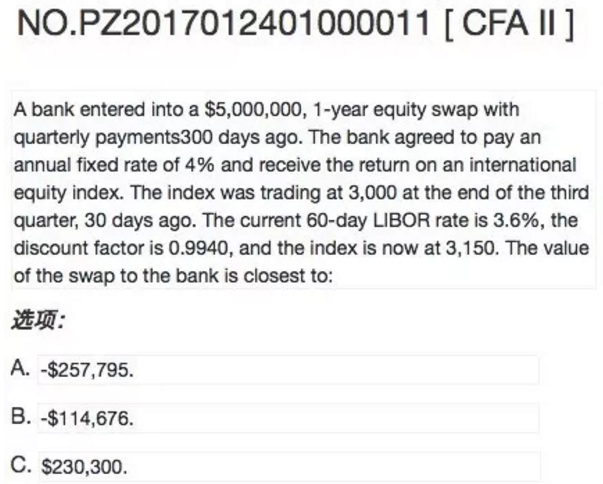

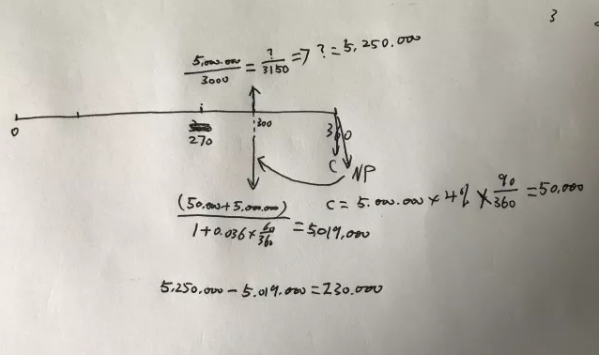

精选问答2:

关于指数互换合约的小t时刻求value.

解题思路

这道题属于小t时刻求value, 所以按照老师的方法是向上箭头的value减向下箭头的value。

第一步是弄清楚时间,t=300,一年期的合约还有60天到期,而题目中给的数据是第三季度的数字就是t=270 的指数交易,那么先求向上箭头的value也就是求可以收到多少equity,在t=270, 5000000 对应点位是3000, 所以在t=300时刻,3150点位对应的value是多少?3000/5000000=3150/?, 求解得出 [5250000]。然后求t=300, 应该支付多少, 把t=360的value往前折现60天,最后,向上箭头减去向下箭头。

具体做法如下:

总结:从以上两道题可以看出,对于指数的计算,就是用等式,比如1时刻多少指数对应的多少金额的合约,然后2时刻又是多少点位对应多少金额的合约。

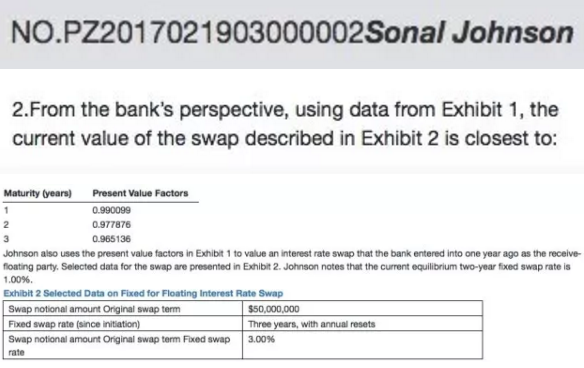

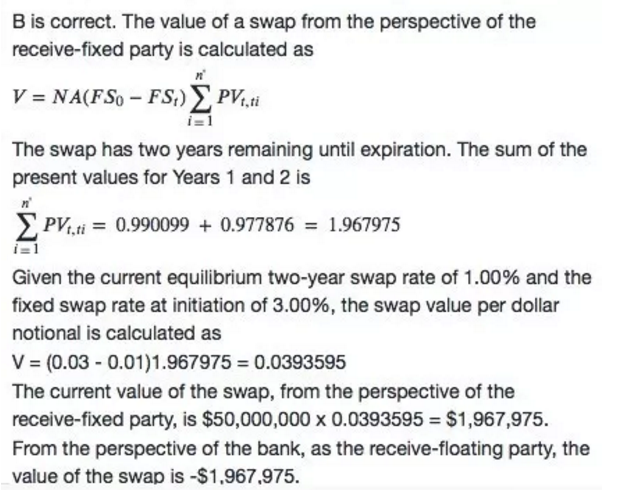

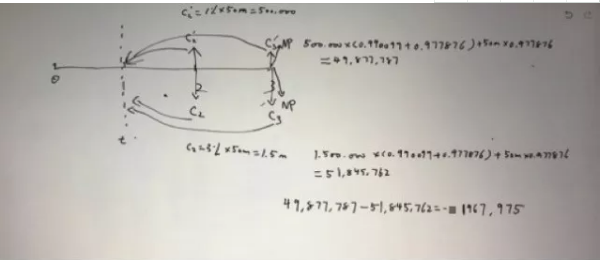

精选问答3

答案:

解题思路

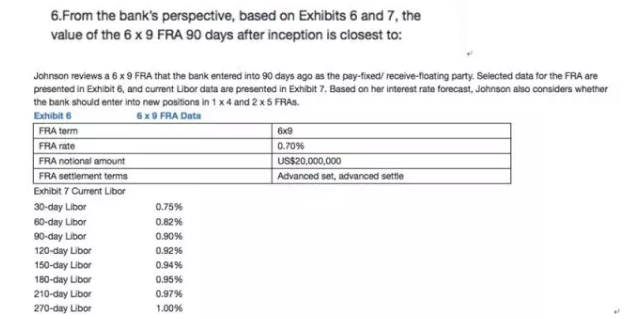

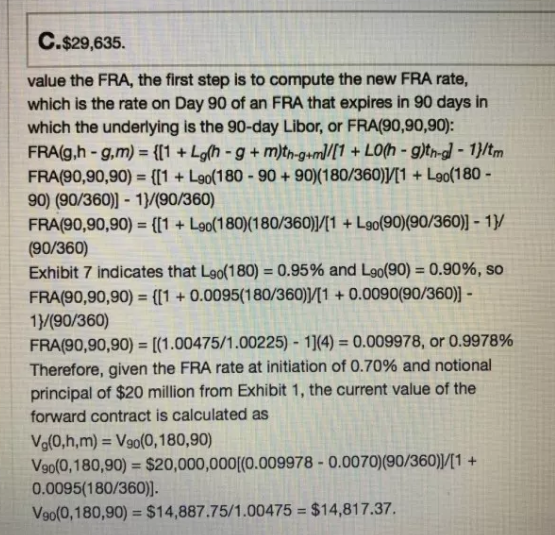

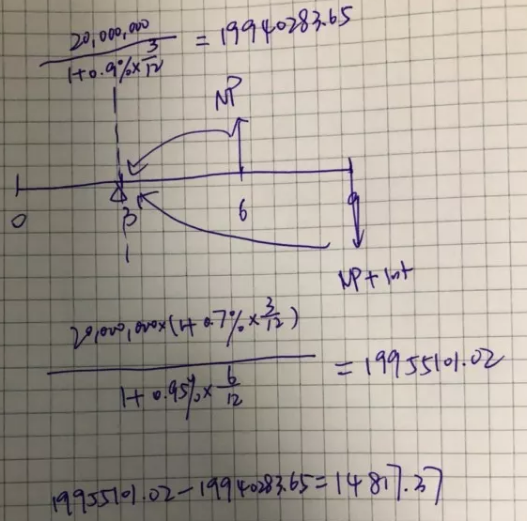

精选问答4

答案:

解题思路

答案是这样的计算的,这里运用了FRA的性质,FRA(90,90,90,),意思是站在第90天,看到90天之后的也就是第180天期限为90天的远期利率,发现答案里的方法是分别计算大T时刻的浮动利率和固定利率的value,然后相减一起往第90天折现。

方法如下:

这种方法更加直接,也符合思考方式,希望CFA报名考生可以多练练类似的题,体会一下,相信很快就会掌握这种计算方法。

发表评论 评论 (0 个评论)